L’article 132 du texte qui régit le rapport du commissaire aux comptes à Madagascar dit : »Article 132. Le commissaire aux comptes fait état de ses observations dans son rapport à l’assemblée générale annuelle.

Le commissaire aux compte qui a été contacté évoque que le rapport du commissaire aux comptes et la lettre de gestion forment un tout. Qu’est ce donc cette lettre de gestion évoquée par le commissaire aux comptes ?

Selon l’article 132 , le commissaire aux comptes signale notamment les irrégularités et les inexactitudes significatives relevées par lui au cours de l’accomplissement de sa mission. »

Les question qui se posent sont les suivantes :

- si les irrégularités et les inexactitudes relevées par le commissaire aux comptes au cours de l’accomplissement de sa mission ont été corrigées qu’est ce qu’il doit mentionner dans son rapport ?

- Est ce que la sanction pour des irrégularités et des significatives qui persistent dans les comptes annuels présentés n’est elle pas le refus de certifier et la saisie du Procureur de la République ?

Dans la plainte adressée au Procureur Général de la Cour d’Appel d’Antananarivo, l’avocat de RANARISON Tsilavo Tsiriniaina , Maître Fredon Armand RATOVONDRAJAO, il est question de : « Qu’en effet, le commissaire au compte a signalé un recel et un détournement de biens sociaux effectués par SA, en comptabilisant directement dans son compte courant des ventes de l’exercice 2011 d’un montant de 1 623 321.99 Ariary, ainsi qu’une fraude fiscale et détournement en faisant apparaitre dans le compte courant de ce dernier des TVA non collectées et non déclarées de 2008 à 2010 d’un montant de 351 121 767.62 Ariary correspondant à des ventes de 2 106 730 605.72 Ariary de ces trois années «

Le commissaire aux comptes interrogé répond que cette assertion peut provenir de la lettre de gestion qu’il a établi. Donc si on a bien suivi son raisonnement, il a été établi une lettre de gestion de gestion et un rapport de commissaire aux comptes.

On revient à la question sur le contenu du rapport du commissaire aux comptes, est ce bien l’article 132 et suivant qui le régissent ?

On a une assertion dans dans la plainte adressée au Procureur Général de la Cour d’Appel d’Antananarivo, l’avocat de RANARISON Tsilavo Tsiriniaina , Maître Fredon Armand RATOVONDRAJAO qui dit que « Qu’en effet, le commissaire au compte a signalé un recel et un détournement de biens sociaux effectués par SA, en comptabilisant directement dans son compte courant des ventes de l’exercice 2011 d’un montant de 1 623 321.99 Ariary, ainsi qu’une fraude fiscale et détournement en faisant apparaitre dans le compte courant de ce dernier des TVA non collectées et non déclarées de 2008 à 2010 d’un montant de 351 121 767.62 Ariary correspondant à des ventes de 2 106 730 605.72 Ariary de ces trois années «

Cette assertion est elle ou non dans le rapport du commissaire aux comptes ? Que ça soit le rapport général ou le rapport spécial ? Qu’est c’est une lettre de gestion que le commissaire aux comptes dit qu’elle fait partie intégrante du rapport du commissaire aux comptes ?

REPOBLIKAN’I MADAGASIKARA

Tanindrazana-Fahafahana-Fandrosoana

MINISTERE DE LA JUSTICE

LOI N° 2003-036

Sur les Sociétés Commerciales

L’Assemblée nationale et le Sénat ont adopté en leur séance respective en date du 29

octobre 2003 et du 10 décembre 2003, la Loi dont la teneur suit :

CHAPITRE II

MISSION DU COMMISSAIRE AUX COMPTES

SECTION PREMIERE

Obligations du Commissaire aux Comptes

Article 129. Le commissaire aux comptes exerce sa mission dans le respect de la loi sur la profession comptable, des codes d’éthique et de déontologie, du règlement intérieur ainsi que des normes professionnelles de l’Ordre.

Article 130. Le commissaire aux comptes a pour mission permanente, à l’exclusion de toute immixtion dans la gestion, de vérifier les valeurs et les documents comptables de la société et de contrôler la conformité de sa comptabilité aux règles en vigueur.

Article 131. Le commissaire aux comptes vérifie la sincérité et la concordance avec les états financiers de synthèse, des informations données dans le rapport de gestion des dirigeants, et dans les documents sur la situation financière et les états financiers de synthèse de la société adressés aux associés ou actionnaires.

Il certifie que les états financiers de synthèse sont réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société à la fin de cet exercice.

Article 132. Le commissaire aux comptes fait état de ses observations dans son rapport à l’assemblée générale annuelle.

Il y signale notamment les irrégularités et les inexactitudes significatives relevées par lui au cours de l’accomplissement de sa mission.

Article 133. Dans son rapport qu’il doit livrer au plus tard 15 jours avant l’assemblée générale ordinaire, le commissaire aux comptes déclare :

1° soit certifier la régularité et la sincérité des états financiers de synthèse,

2° soit assortir sa certification de réserves ou la refuser en précisant les motifs de ces réserves ou de ce refus.

Article 134. Le commissaire aux comptes, en outre, révèle au ministère public les faits délictueux préjudiciables à la société dont il a eu connaissance dans l’exercice de sa mission, sans que sa responsabilité puisse être engagée par cette révélation.

Article 135. Le commissaire aux comptes s’assure enfin que l’égalité entre les associés est respectée, notamment que toutes les actions d’une même catégorie bénéficient des mêmes droits.

Article 136. Sous réserve des dispositions de l’article 134, le commissaire aux comptes, ainsi que ses collaborateurs sont astreints au secret professionnel pour les faits, actes et renseignements dont ils ont pu avoir connaissance en raison de leurs fonctions.

La victime « l’Associé – cible de la spoliation » est très marquée par cette affaire (financièrement et mentalement), c’est pour cela que nous avons fait le pari que tôt ou tard, la justice, la vraie, soit rendue avec votre aide.

« Peu importe le temps qu’il nous faudra pour réparer ces injustices, nous, fort de notre droit, nous fraierons un chemin jusqu’à la victoire totale » Roosevelt

Le rapport du commissaire aux comptes

La spoliation d’un investisseur franco-malgache par les magistrats malgaches

Le jugement du tribunal correctionnel du 15 décembre 2015 est sans motivation, se contentant de dire « Il résulte preuve suffisante contre le prévenu Solo d’avoir commis le délit d’abus de confiance à lui reprocher ». Que dire de plus ?

La victime directe et personnelle de l’abus des biens sociaux est la société CONNECTIC et non RANARISON Tsilavo, simple associé : L’article 6 du code de procédure pénale malgache ainsi que l’article 181 de loi sur les sociétés commerciales à Madagascar sont clairs.

Les preuves que la justice malgache a été manipulée par RANARISON Tsilavo pour faire condamner Solo, son patron, à 2 ans de prison avec sursis et 428.492 euros d’intérêts civils à régler à RANARISON Tsilavo, un simple associé, alors que c’est la société CONNECTIC qui est la victime directe et personnelle

RANARISON Tsilavo a perdu son référé auprès du Tribunal de Grande Instance d’Evry (France) pour diffamation pour interdire la publication sur différents sites de l’état de la Justice à Madagascar avec RANARISON tsilavo en toile de fond

Les mensonges de RANARISON Tsilavo prouvées par des preuves écrites

Les jugements rendus par les magistrats malgaches violant la loi au bénéfice de RANARISON Tsilavo

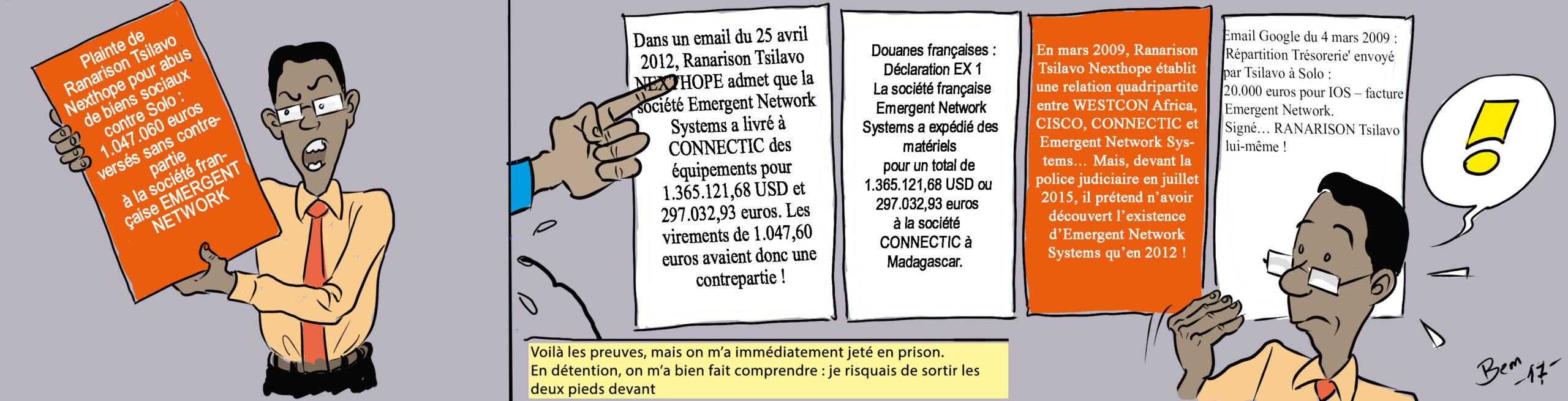

Les virements de 1.047.060 euros, objet de la plainte pour abus de biens sociaux de RANARISON Tsilavo, tous les ordres de virement signés par RANARISON Tsilavo, ont une contrepartie de 1.321.125 USD et 297.032 EUROS de matériels reçus par CONNECTIC d’après l’email du 25 avril 2012 de RANARISON Tsilavo lui-même

Les factures d’achat d’équipements CISCO auprès du revendeur WESTCON Africa, revendeur agréé CISCO, ainsi que les échanges de correspondance par la société française EMERGENT NETWORK d’après un schéma de travail tripartite (CONNECTIC – WESTCON AFRICA – EMERGENT NETWORK )établi par RANARISON tsilavo lui-même en mars 2009. RANARISON Tsilavo a lui même établi une facture d’IOS (logiciciel de CISCO) de 20.000 euros en mars 2009

Les douanes françaises ont constaté que la société EMERGENT NETWORK a envoyé à la société CONNECTIC pour 1.415.430 euros de matériels.

La victime directe et personnelle de l’abus des biens sociaux est la société CONNECTIC et non RANARISON Tsilavo, simple associé : L’article 6 du code de procédure pénale malgache ainsi que l’article 181 de loi sur les sociétés commerciales à Madagascar sont clairs.

L’arrêt de la Cour d’appel d’Antananarivo a violé l’article 2 du code de la concurrence et l’article 1598 du code civil malgache. Il a également traduit de travers une attestation pourtant claire de la société CISCO.

Le jugement du tribunal correctionnel du 15 décembre 2015 est sans motivation, se contentant de dire « Il résulte preuve suffisante contre le prévenu Solo d’avoir commis le délit d’abus de confiance à lui reprocher ». Que dire de plus ?

L’intérêt civil est dû au victime direct et personnel de l’infraction, la société CONNECTIC, et non à un simple associé : L’article 6 du code de procédure pénale malgache ainsi que l’article 181 de loi sur les sociétés commerciales à Madagascar sont clairs.

Le pouvoir souverain des juges du fond est applicable à condition que les décisions soient motivées et s’appuyent sur une base légale. Et comme le jugement du tribunal correctionnel est sans motivation tour en violant les lois malgaches tandis que l’arrêt de la Cour d’appel ne fait que violer la loi dans motivation.

Le jugement du tribunal de commerce du 27 mars 2019 présidée par RAKOTOARILALAINA Annick Rosa fait référence à l’article 301 de la LTGO concernant l’autorité de la chose jugée alors que c’est la première fois que RANARISON Tsilavo et la société CONNECTIC a affaire à la justice

RANARISON Tsilavo a signé la totalité des 76 virements de la société CONNECTIC vers la société française EMERGENT que RANARISON Tsilavo considère comme sans contrepartie dans sa plainte pour abus des biens sociaux contre son patron Solo

Un matériel de la société CISCO peut être revendu librement contrairement à la plainte de RANARISON Tsilavo et à la motivation des Cours à Madagascar. Car l’article 2 de la loi sur sur la concurrence ainsi que le contenu du site web de la société CISCO sont sans équivoque

On ne peut pas modifier un message qui a été envoyé par la messagerie GMAIL de GOOGLE contrairement aux mensonges de RANARISON Tsilavo auprès de la chaîne pénale malgache